지난 포스팅에서 #자본이득세 에 대해 알아보았습니다. #자본소득세계실버

이전 게시물에서 위와 같이 계산된 것을 찾았습니다. 자세한 내용은 이전 글을 참고해주세요!

(부동산) 양도소득세 알아보기 안녕하세요~ 오늘은 자산 양도 시 고려해야 할 #양도소득세에 대해 알아보도록 하겠습니다. 양도소득세 “금액… blog.naver.com

양도세 특례 증여재산 이월세, 우회양도

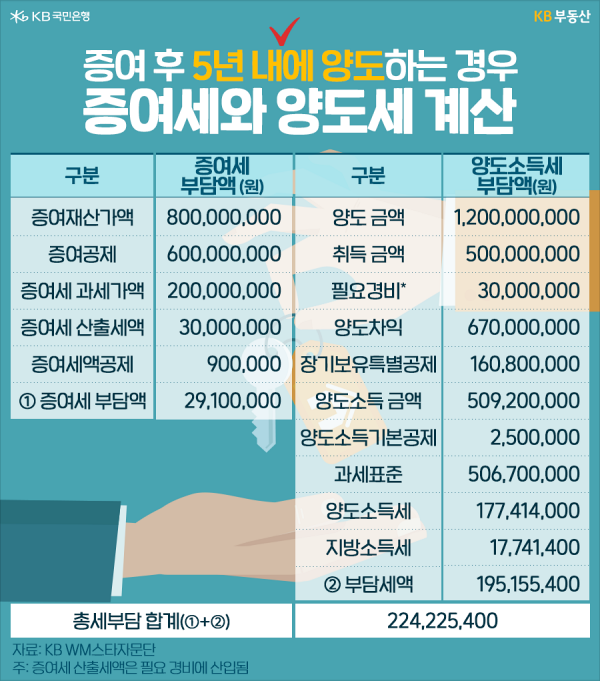

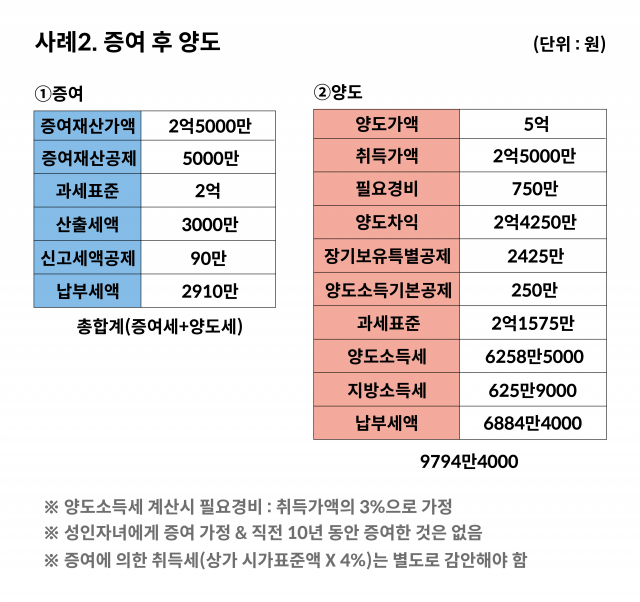

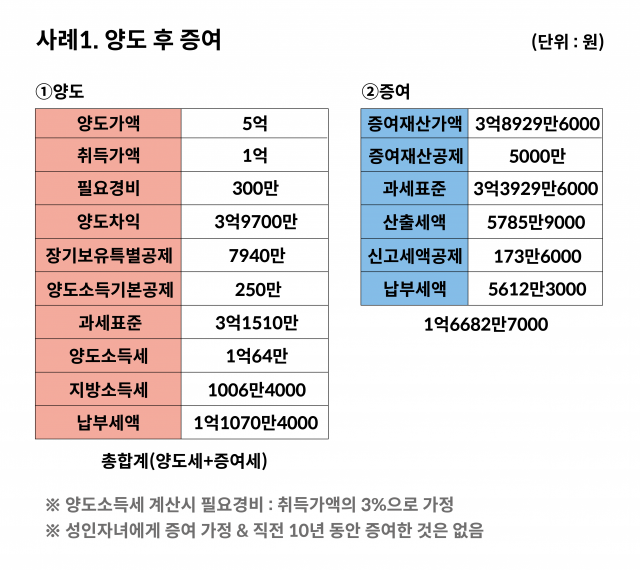

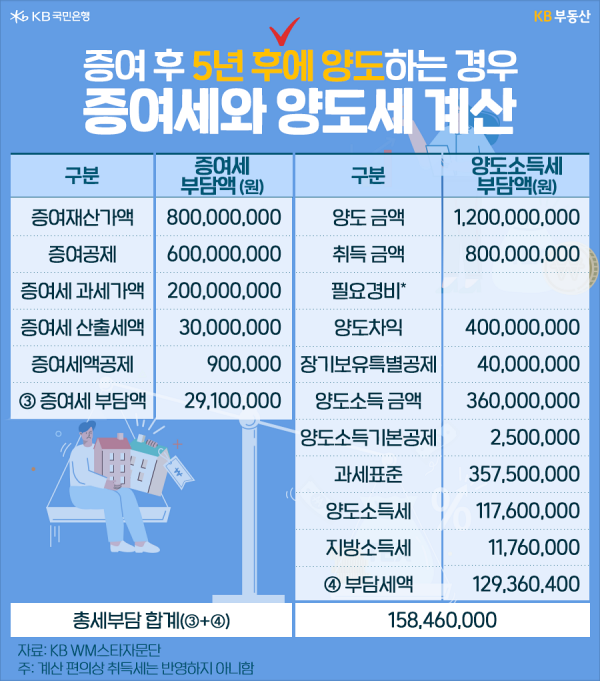

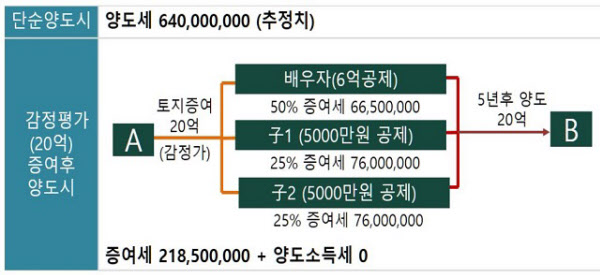

증여이월세는 배우자와 직계존비속 간의 증여재산 양도를 말하며, 5년 이내에 받은 토지, 건물, 기타 부동산 등의 매각으로 취득한 양도소득을 산정할 때 양도가액에서 필요경비를 공제한 취득가액은 증여자가 취득한 날을 기준으로 산정합니다. 증여배우자에 대한 증여재산 공제를 받은 후 단기간 내에 양도함으로써 양도소득세를 감면하여 조세회피를 방지하는 제도입니다. 즉, 배우자나 직계존비속이 증여한 부동산을 5년 이내에 양도할 경우 먼저 취득한 자가 직접 양도로 간주하여 양도소득세를 납부하고 증여세를 환급받게 됩니다.

ex) 남편A가 5억원 상당의 주택 구입(현재 시가 7억원) → 아내 B에게 증여세, 부부 간 증여세 상한은 6억원이므로 아내가 증여세 1억원+매입세 납부해야 한다. 양도소득세로 0000만원이 계산됩니다. (X) 이 경우 → 남편의 첫 양도소득세 계산, 5억원 매입, 8억원 양도, 양도소득세 3억원 계산. # 5년 후 아내가 시가 8억원의 재산을 양도하면 → 시가 7억원으로 증여하고 시가 8억원으로 양도하므로 1억원과 양도소득세의 차액만 계산한다. 이 경우 세무사와 상담하여 올바르게 처리해야 합니다.

#증여세#양도소득세#취득세#양도소득세#양도세특례#증여재산이월세#증여재산 우회이전